前回の記事では投資信託を選ぶ基準を説明しました。

今回は、分散投資の方法

ポートフォリオ運用とアセット・アロケーションについての記事を書きます。

アセット・アロケーション

アセット・アロケーションとは投資資金を株式や債券、不動産、コモディティなどの複数の異なる資産に配分して運用することをいいます。

また類似の言葉でポートフォリオというキーワードがあります。

ポートフォリオとは所有する資産の組み合わせのことで個別銘柄や個々のファンド(TOPIX、日経平均株価、S&P500、国内債券、米国債券、金、銀など)を指し、アセット・アロケーションより細かく見た資産配分のことです。

アセット・アロケーションにおいてメディアからよく耳にする「100-年齢」を株式、年齢を債券といったような配分が通説であったりします。

つまり30歳であれば70%を株式、30%を債券。

50歳であれば50%株式、50%債券ということです。

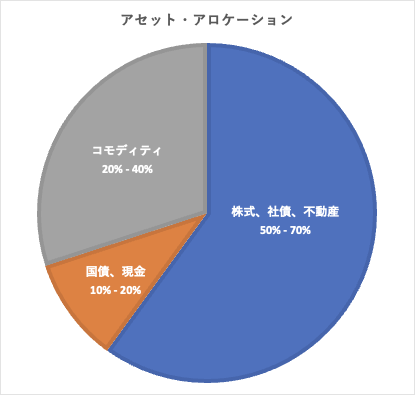

これを否定するわけではありませんが、私は株式と債券、さらにコモディティを加えた3つのカテゴリーのアセット・アロケーションを提案します。

わかりやすく3つのカテゴリーと資産比率を円グラフに表示しました。

続いてそれぞれのカテゴリーの特徴を簡単に説明します。

株式、社債、不動産

世界経済の状況に合わせて連動し、成長性資産といわれ、高いパフォーマンスが期待できます。

しかし今回のような、大規模なウイルス感染により、経済的な打撃を受けると、株価も落ち込むのでリスク資産でもあります。

- 株式

株式では国内、米国、全世界、先進国、新興国のそれぞれの投資信託があり、株式の中でも分散が可能です。

- 社債

社債に関してはインデックス型の投資信託がなく、ETF(上場投資信託)を購入することになります。利回りの良いハイイールド債や信用リスクの低い投資適格社債などに投資することができます。

- 不動産

不動産であればREITと言われる不動産投資信託があり、国内、米国、欧州、先進国、新興国などの様々な地域の不動産を少額から投資できます。

株式、社債、不動産の一つのカテゴリーでも、分散可能な幅も広く、多様化することができます。

国債、現金

安定性資産と言われ、株価が落ち込むような事態になっても、保有資産全体を安定させるのでリスク低減となります。

- 国債

債券は直接投資も可能ですが、まとまった金額が必要となりますので、投資信託を利用して債券ファンドを買う方が少額からできるのでおすすめです。

債券も国内、全世界、先進国、新興国の債券ファンドがあります。

- 現金

また現金も必要な資産です。

これは余剰資金として投資に回せる現金という立ち位置で、株価が下落し、割安な時に購入する余力となる資金となります。

昨年の株価暴落で現金余力のある投資家と、余力のない投資家とでは株価が下がったときにおいて前者の方が圧倒的にパフォーマンスが良いのは明らかでした。

また長期間運用していると、自身が最初に設定したアセット・アロケーションがそれぞれの価格変動により崩れるので、バランスを取るために保有割合の少ない資産を買い付けることができるように残しておくためでもあります。

コモディティ

さて私が提案する株式と債券にさらに別カテゴリーとしてプラスしたコモディティですが、株式や債券とは異なる値動きをするので分散投資としては非常に有効で保有資産の全体のパフォーマンスを後押しする役目を担っています。

主に金、銀、プラチナ、原油など様々な投資対象がありますが、金に関しては投資信託が対象としてあるので投資初心者としても取り入れやすい資産となります。

ここまで資産配分の比率から資産クラスそれぞれの特徴を簡単に説明しました。

続いて分散投資を考える上で非常に重要になるのが、リスク低減効果と相関係数です。

リスク低減と相関係数

ポートフォリオのリスクを低減させるためには、できるだけ異なる値動きをする銘柄を組み合わせる必要があり、これを判断するために相関係数を用います。

相関係数とは−1から+1までの数値で表したもので、相関係数が−1に近づくほど、反対の値動きを表し、リスク低減効果が期待できます。

また0付近では異なる値動きを表し、+1では値動きが連動していることを表しています。

ここで相関係数を確認するために私が使用しているTrading Viewというツールを用いて、5つの例をあげて2015年から2020年の期間をチャートで表示しました。

チャート下部に赤い山と谷を示しているのが相関係数となります。

①S&P500とTOPIXの相関係数

+1に近い期間もありますが、0を示している期間もあるので、長期的に見ても有効な分散であると言えます。

②S&P500と米国債券ETFの相関係数

全く連動していないことがわかり、視覚的にも株式と債券への分散投資がリスク低減につながることがわかると思います。

③S&P500と金の米国ETFの相関係数

④米国債券ETFと金ETFの相関係数

⑤S&P500と全世界株式の相関係数

2016年の時は0.5付近を示していますが、ほとんどの期間で70%以上の連動性があるので、私の考えとしては、有効な分散とは言えないと思います。

全世界株式や先進国株式の投資信託は米国株式を50%-65%ほど組み入れているファンドがほとんどなので、どうしても米国の株価指数と連動してしまうのです。

つまりS&P500の投資信託をポートフォリオに組み入れるのであれば、全世界株式や先進国株式の投資信託はほとんど意味をなさないと考えます。

ポートフォリオの具体例

これを踏まえた上で、投資初心者が参考にできるポートフォリオを楽天証券にある投資信託のみを使って作成しました。

| 資産クラス | 銘柄 | 純資産総額 [億円] | 信託報酬 [税込] |

|---|---|---|---|

| 国内株式 | ニッセイTOPIXインデックスファンド | 455 | 0.154% |

| 米国株式 | eMAXIS Slim 米国株式(S&P500) | 16,999 | 0.0968% |

| 新興国株式 | SBI・新興国株式インデックス・ファンド | 170 | 0.176% |

| 先進国債券 | eMAXIS Slim 先進国債券インデックス | 452 | 0.154% |

| 金 | SMTゴールドインデックス・オープン(為替ヘッジなし) | 40 | 0.275% |

こちらの表を参考に毎月5万円を積み立てるのであればTOPIX 1万円、S&P500 2万円、新興国株式 5千円、先進国債券 5千円、金 1万円で配分すれば、株式に70%、債券に10%、金に20%といった割合で分散投資ができます。

まとめ

いかがでしたでしょうか。

今回はアセット・アロケーションをテーマに私のすすめる資産比率を提案し、それぞれの資産クラスについて解説しました。

長期投資におけるポートフォリオ運用にはリスク低減が最も重要であり、相関係数を用いることで的確な分散投資が行えます。

実際には国内ETFや海外に上場しているETFを組み合わせることで、より細かなポートフォリオを組むことができますが、今回においては投資初心者でもポートフォリオを作りやすいように、投資信託のインデックスファンドのみに特化しました。

もちろん提示したポートフォリオの具体例でも十分な資産運用はできると思いますので参考にしてみてください。

実際に資産運用を始めて、興味を持ち、勉強をしていくと、金融商品に対する視野も広がり、理解も深まっていくと思います。

インデックスファンドを理解し、ETFに触れてみる。さらに米国ETFに興味を持ち始めるというように、徐々に成長していけばいいのです。

誰にでも失敗はあります。最初から完璧を求めず、少しずつ進んでいきましょう!!